기존 국민 탄탄대로를 사용하다가

여기저기 혜택 찾아다니는게 귀찮고 혜택이 소비를 부르는 것 같아서

그냥 쓸 곳만 맘편히 쓰려고 마일리지 형태의 카드를 찾았고

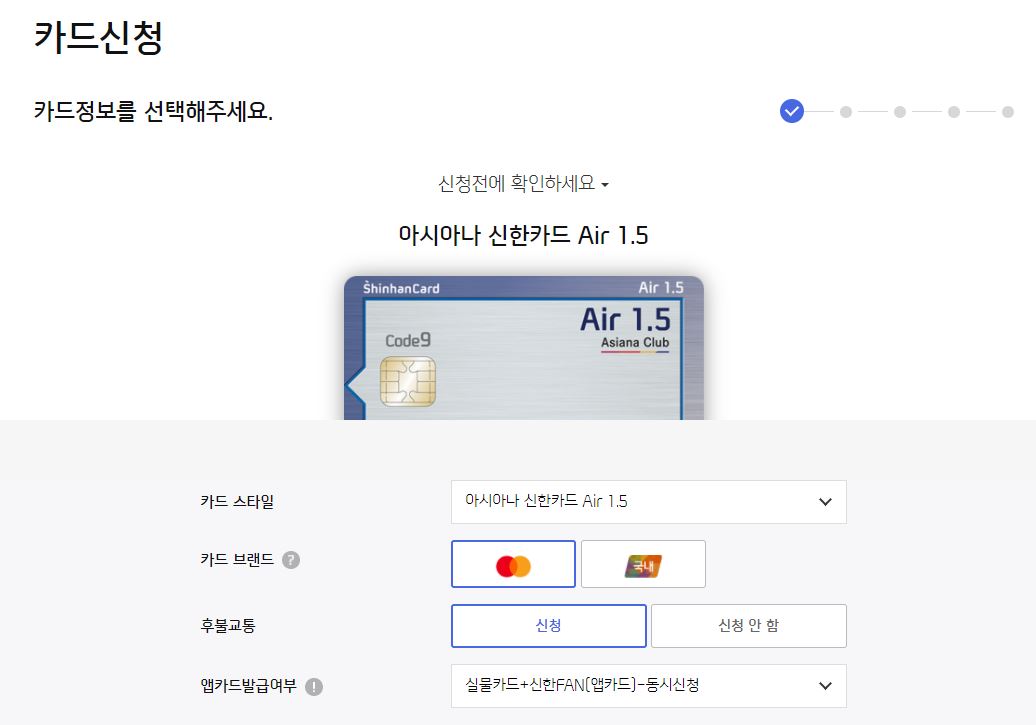

사람들이 가장 많이 사용하는 것 같은 아시아나 신한카드 Air 1.5로 하기로 결정하였다.

오빠 회사의 책임님이 추천해준 카드기도하고 신한은행이 주거래 은행이라

맘편히 사용할 수 있을 것 같아 겸사겸사 고르게 되었다.

원래는 국민카드 신청할 때처럼 카드 영사님을 알아봐서

혜택을 조금 더 받으면서 신한카드를 신청하려고 했는데

아시아나 신한카드 Air 1.5는 영사 발급이 안되고

연회비 동일한 다른 카드를 1달 사용 후에 전환해야지만

혜택을 줄 수 있다고 해서 귀찮아가지고;;

그냥 신한카드 홈페이지에서 신청해버렸다.

마스터 카드로 선택해서 신청했고

앱카드도 편히 쓸 수 있도록 처음부터 앱카드를 같이 신청했다.

그리고 마일리지 적립 카드 중에서 맘에 들었던 것은

건별로 마일리지를 적립해주는 것이 아니라

적립 대상이 되는 총 청구 금액을 1,000원으로 나눈 후

1.5마일을 곱해서 제공해준다는 방식이 맘에 들었다.

예를 들어 건별로 1,000원 당 1.5마일을 준다고 했을 때

예시1) 27500원 → 27 곱하기 1.5 = 40.5 마일 → 41마일 (반올림)

이런식으로 건별로 1,000원 당 주는 방식으로

27,500원짜리를 10번 사면 410마일

(정책에 따라 40.5 소수점 버리고 40마일 10번해서 400마일 일 수도 있음)

예시2) 27500원씩 10번 산 후 총 금액 = 275,000원

275,000원을 1,000원으로 나눈 후 1.5마일 곱하기 = 412.5마일 (반올림 413마일)

이런식으로 차이가 발생하기 때문에 건당 1,000원당 1.5마일로 해버리는 것 보다

총 청구 금액에서 1,000원으로 나눈 후 1.5를 곱해주는게

소비자 입장에서는 마일리지 적립을 조금 더 할 수 있다.

20만원 돈에서는 대략 3마일 정도 차이나니 얼마 안나보이지만

이게 5로 떨어지면서 반올림해서 올라가서 그런거고

반올림되면서 소숫점이 버려질 수도 있는 거라

차이는 금액에 따라서 더 날수도 더 적게날 수도 있다.

그리고 한달에 20만원 쓰는게 아니라 카드값을 200만원은 쓰니까

매달 30마일씩 차이난다고 생각하면 1년이면 360마일 차이이다.

360마일로 할 수 있는건 아무것도 없지만 티끌모아 티끌일지라도 ㅋㅋㅋ

이왕이면 손해안보는게 좋으니깐?

맘에드는 계산 방식이다.

그리고 가족카드가 합산 되는지도 궁금했는데

실적에도 포함되고 마일리지 계산에도 포함된다고 한다.

다만 주의해야할 점은 가족카드라고 해서

가족명의로 따로 마일리지 적립 되는 것은 아니고

카드 발급받은 사람의 이름으로 가족카드의 마일리지 까지 다 합산된다.

카드 청구금액도 같이 내니 당연한 말이겠지만

어차피 가족일테니 마일리지 합산되는 것도 문제 없어보인다.

가족명의로 마일리지가 들어간다고 해도

항공사도 가족끼리는 마일리지를 합쳐서 다같이 사용 가능하니깐 말이다.

신한은행이 주거래은행이라서 그런가

확실히 국민은행보다 신한은행이

각종 앱부터 사이트까지 사용하기에 더 편리하고 직관적이고 앱도 더 빨라서 좋다.

국민은행은 뭐 그렇게 깔라는 앱도 많고 안되는 것도 많은지

사람들이 괜히 카카오은행이랑 신한은행 빼고는 다 구리다고 하는게 아니다

국민은행 쓰다가 신한 다시 돌아오니 대박 편하다.

카드도 문제없이 잘 사용중이고 혜택 굳이 신경 안쓰고 그냥 쓰는대로 마일리지 적립되니까

맘편히 카드 사용할 수 있어서 만족중이다.

'생활정보' 카테고리의 다른 글

| 어깨부상으로 다녀온 일원동 수암한의원, 원장님이 친절보스! (0) | 2020.10.14 |

|---|---|

| 수능샤프 OPP 비닐에 개별 포장하기 (+바코드 처리까지!) (0) | 2020.10.13 |

| 향기 좋은 록시땅 페스티브 가든 라이트 핸드크림 (0) | 2020.10.07 |

| 속초 최대섭 대박김밥 후기 (0) | 2020.09.24 |

| 속초 깔끔한 회 포장, 속초 회사 ('회'사가기 싫어서 회'사' 가는날) (0) | 2020.09.16 |

댓글